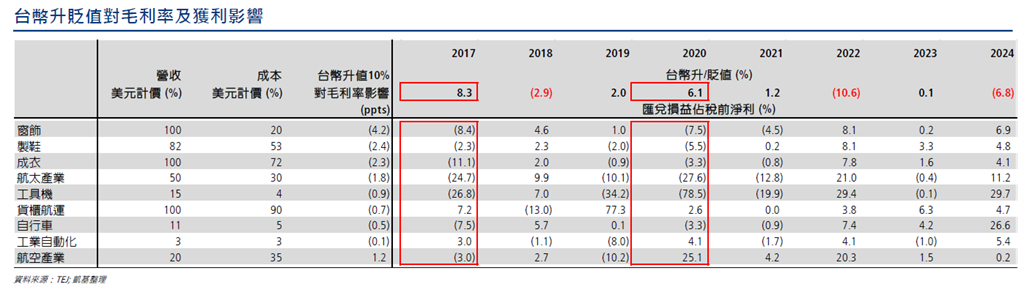

相較之下,其他次產業因部分營收來源及成本均以美元計價,具有一定程度的自然避險效果,毛利率受到的影響程度估計0.1-2.3個百分點。至於航空產業因主要支出的燃油成本以美元計價,高於其美元營收比重,台幣升值反而對毛利為正貢獻,估計台幣每升值10%,可提升毛利率1.2個百分點。

在資產面表現方面,台灣資產營建股主要土地資產均在台灣,當台幣兌美元升值時,本地資產價值在國際資金眼中變得相對「便宜」,有機會吸引外資進一步投資,提升資產價值潛力,對股價表現與評價面亦為正向,我們統計台幣升值期間,台灣資產營建股平均股價表現超前大盤7.2%。

台幣升值潛在受惠者包括內需導向產業,如食品加工、造紙或部分汽車進口業者,因原物料或商品仰賴進口,台幣升值有助降低成本,售價反映成本下調後可望刺激內需,對業績帶來正面助力。

【注意】所載之資料、意見及預測乃根據本公司認為可靠之資料來源及以高度誠信來編製,惟凱基金控成員並不就此等內容之準確性、完整性或正確性作出明示或默示之保證,亦不會對此等內容之準確性、完整性或正確性負任何責任或義務。

【原文出處】台幣升值對窗飾、製鞋業毛利影響最大 專家指傳產業這些類股受惠

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。