財經中心/師瑞德報導

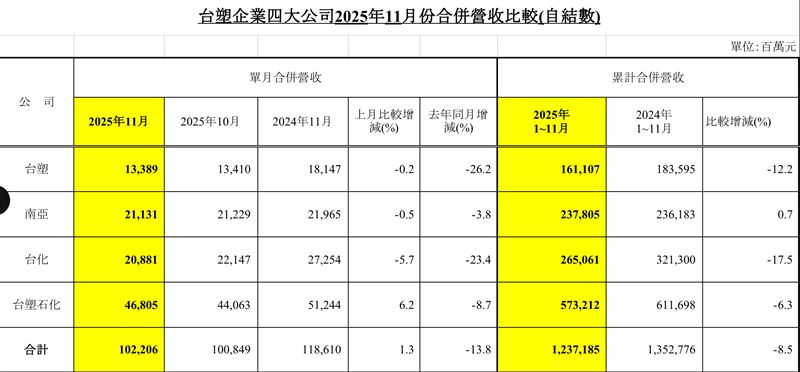

台塑四寶8日同步公布2025年11月合併營收,受到國際原油價格走跌、中國大陸石化新產能持續投放導致市場供過於求,以及新台幣升值等不利因素夾擊,四寶單月營收呈現「一增三減」格局,僅台塑化受惠煉廠定檢結束而月增,其餘三寶均較上月衰退;若與去年同期相比,四家公司營收全數下滑。

然而,在一片低迷的石化景氣中,南亞憑藉電子材料事業搭上AI伺服器與高速運算(HPC)熱潮,成為集團中唯一的亮點。展望後市,四寶普遍認為12月營收在年底備貨潮帶動下有望回穩,但對於2026年第一季,受農曆春節工作天數減少及歲修影響,態度仍持審慎保守。

南亞塑膠(1303)11月合併營收211.3億元,雖受化工與聚酯產品拖累,較上月微減0.5%,年減3.8%,但內部產品結構呈現明顯的「K型發展」。南亞指出,受惠於AI應用擴張與算力需求大增,帶動硬體投資,高階電子材料需求快速成長、供不應求,包括IC載板、銅箔基板、銅箔與玻纖布等產品銷量大增,電子材料營收已連續五個月向上攀升,較去年同期大幅成長,成為支撐營收的關鍵支柱。

相對地,化工與聚酯產品則面臨逆風。化工產品因麥寮BPA產線定檢後重啟及原料價格下滑影響售價,導致營收減少;聚酯產品則受美國感恩節假期及中國低價競爭衝擊,表現不如預期。

展望未來,南亞預估12月營收將較11月成長,主要動能仍來自電子材料的AI需求,加上年底裝潢與節慶需求帶動塑膠加工製品。至於2026年第一季,雖然遇到農曆春節假期,但因AI需求持續且預期銅價維持高檔,電子材料動能強勁,預估整體營收將與今年第四季持平。

台塑公司(1301)11月合併營業額為133.89億元,較上月微幅減少0.2%,但較去年同期大幅衰退26.2%。台塑分析,營收下滑主要受到「量、價齊跌」雙重打擊。價格方面,中國與美國同業產能持續開出,低價競銷亞洲市場,加上新台幣兌美元升值3.8%及原料價格下跌,導致各產品平均價格年跌6%至33%。銷量方面,去年同期受颱風遞延出貨基期較高,加上美國實施對等關稅及中國復甦不如預期,導致EVA、AN等產品銷量減少。

對於未來展望,台塑預估12月及第四季營收將呈現微幅衰退。放眼2026年第一季,因歲修廠數增加(由6個增至8個)及春節因素,開工率將降至81%,預期營收將低於今年第四季。不過,台塑也點出曙光,指出EVA將進入鞋材需求旺季,且與品牌代工廠有長約保護;AE產品亦逢下游膠帶旺季,加上原料上漲與同業減產,後市行情看漲。

台化公司(1326)11月合併營收208.8億元,月減5.7%,年減23.4%。台化表示,營收下滑除了受苯酚廠定檢影響產銷量外,主要還是因為市場心態保守,買方僅依剛需採購。雖然PX(對二甲苯)因同業檢修供應偏緊行情小漲,但其餘包括酚酮、PS、ABS等產品市況不佳,價格弱勢盤整。台化也特別提到印度取消BIS認證管制的影響,認為這雖有助中國產品進入印度,但將導致供應鏈重組,對亞洲其他國家可能造成傷害,後續影響仍待觀察。

面對嚴峻市況,台化積極進行體質調整。塑膠製品加大拓銷差異化產品,台灣廠雖產率僅50%但已獲微利;紡纖方面,短纖紗集中至越南生產,規模縮小但營運漸入佳境,耐隆纖維也集中聚合製程,朝高質化發展。台化預估12月營收將略優於11月,期待節前備貨需求釋出。

台塑石化(6505)11月合併營收468.05億元,月增6.2%,年減8.7%,是四寶中唯一月營收成長的公司。成長主因來自煉油事業,受惠於第二套重油加氫脫硫單元與重油媒裂單元定檢完成,原油煉製量大幅增加293.5萬桶。然而,烯烴事業則因中國新增產能釋放及歐美套利貨物充裕,導致乙烯、丙烯等石化原料價格下跌,營收較上月減少6.4%。

針對油價走勢,台塑化分析,雖然OPEC+決定明年第一季暫停增產,但2026年全球原油供需預估將過剩超過每日200萬桶,油價恐緩步下滑,惟在俄烏戰爭和平協議難產的地緣政治風險下,預期每桶60美元將有支撐。營運方面,預期冬季柴油與汽油價差將維持穩健,但輕裂廠因下游需求疲弱,第四季產能利用率預計將維持在60%的低檔運轉。

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

更多三立新聞網報導

. 開盤/大盤衝破28338點!這幾檔「銅板股」比台積電還兇

. 重大發現!「1事」降低45%失智風險:現在開始就有用

. 吃下大補丸!永豐金併京城銀「首月發威」 EPS衝上1.87元

. 業績王炸!遊戲股王鈊象「單月狂撈12億」 EPS飆4.33元