隨著6月聯邦公開市場委員會(FOMC)落幕,全球市場進入高利率、通膨與地緣政治風險交錯的新階段。Kevin Warsh接任聯準會(Fed)主席後首次會議,市場關注焦點不僅在利率決議,更在於政策溝通方式轉變、通膨預測上修與點陣圖顯示升息風險提高,未來利率波動可能加大。

國泰證券觀察,此市場氛圍下AI發展仍為美股主要支撐動能;日股方面,受惠企業獲利、財測利多與政策改革方向,金融、消費、工業與科技四大產業持續受矚目;債市方面,美國投等債在較高殖利率、全球經濟具韌性與實質買盤支撐下,仍具配置價值。投資人可在市場震盪中聚焦基本面穩健、具長期題材支撐的資產,分散布局AI、日股與高評級債券等結構性機會。

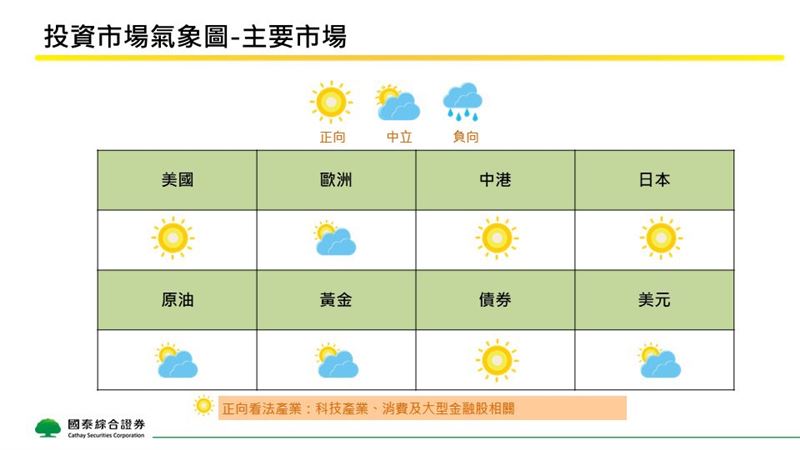

AI快速發展帶動上半年美股頻創新高,強勁基本面可望使AI主題持續成為股市上漲的主要驅動力。國泰證券表示,目前市場仍處於AI應用早期階段,2026下半年若聯準會長期維持高利率,優質成長股、大盤股與科技股仍為主流,但受惠AI程度較小的傳統產業與中小型企業,將持續面臨高利率、高工資與高通膨挑戰,可評估將能源股作為對沖風險配置,同時具備盈餘上修題材。國泰證券指出,現行美股七巨頭(Mag-7),相對獲利預期修正值仍為正,近期波動主要來自市場高度集中、技術面震盪與部分IPO焦慮情緒,非基本面結構變化,且美股七巨頭現行估值已近10年低點,仍具相對吸引力。

國泰證券觀察近期日本股市表現,日企獲利、財測利多及日央行溫和升息等基本面因素持續支撐大盤向上。不過,考量短期內美伊戰爭影響,國際資金信心回溫尚待時間醞釀。展望第3季,金融、消費、工業與科技仍將為日股亮點,在十七項戰略政策與日本證交所2.0改革方向配合下,對應產業與個股可望吸引資金挹注。於金融類股中銀行股尤為升息受惠題材,適合中長期投資人關注;偏好穩健配置、重視長期價值的投資人,亦可留意大型醫療保健、消費與工業等產業。

債市方面,國泰證券表示,美銀雖認為信用利差處於相對低檔,但對美國投等債基準看法仍偏建設性,在較高殖利率、全球經濟具韌性、Fed維持利率不變與下半年供給放緩下,美國投等債信用利差有機會在下半年緩步收窄。摩根大通亦認為投資級債市信用基本面與技術面仍屬正向;高盛則指出,美國退休基金與保險公司等追求收益型實質買盤,將支撐投等債利差表現。

保險資金可望加碼配置臉書母公司Meta、微軟、亞馬遜及Google母公司Alphabet等4大雲端業者(Hyperscalers)債券,債券配置上可留意信用體質佳的科技公司高評級債券。國泰證券建議,面對Fed政策訊號轉向、利率波動可能升溫與市場集中度提高等市場變化,投資人應避免過度追逐短線行情,改以基本面作為布局核心,分散掌握AI科技股、日股核心產業與高評級債券等具支撐題材的資產,並在市場震盪時持續布局長期部位,逐步構建穩健庫存的投資基礎。

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

更多三立新聞網報導

. 6天飆漲逾30%遭列處置 生技這檔遭列5分撮合!

. 配息1.53元!它50檔龍頭股打造投資 最後買進日曝光

. 今年來339萬人搶進台股 這幾檔3年績效翻倍升!

. 糖尿病有望逆轉!新藥廠PS1一期臨床達標 全球授權露曙光