財經中心/師瑞德報導

央行限貸令是否出現破口?金管會19日公布114年度下半年金融檢查報告,在不動產授信領域祭出嚴厲警告。檢查局副局長郭文龍直言,部分金融機構在辦理購屋貸款與週轉金貸款時,未能落實風險控管,導致資金出現「繞道」流入房市的異常現象,人頭戶與投資客的辨識機制更是形同虛設。

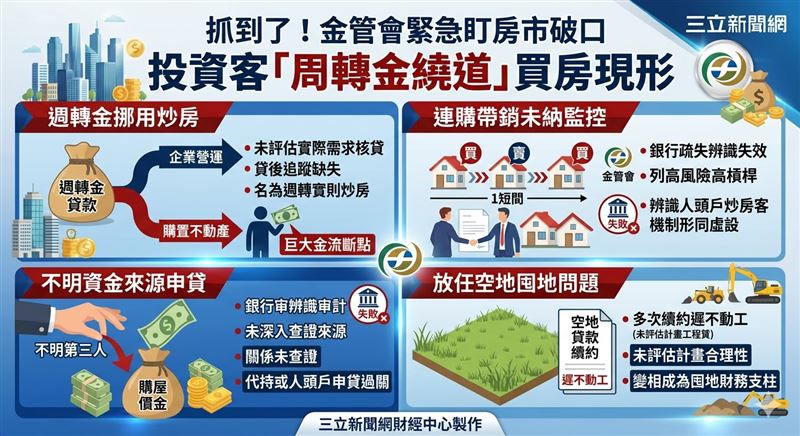

在本次金檢缺失中,最令監理機關憂心的是「週轉金貸款」的挪用。報告指出,部分國銀針對具備不動產開發背景的個人戶,或從事不動產融資的租賃公司,核貸大額週轉金,卻未在撥貸前評估企業實際營運需求。

更嚴重的問題出在「貸後追蹤」。許多借款人透過跨行轉匯或提取現金,製造金流斷點,將原本應作為企業營運的週轉金,輾轉用於購置不動產。金管會批評,銀行端未落實定期覆審與資金用途追蹤,導致「名為週轉、實則炒房」的行為頻傳,要求各銀行必須加強資金去向的查核,嚴防資金名實不符。

針對個人房貸部分,金管會點名銀行在辨識「人頭戶」與「炒房客」上存在明顯疏失。金檢發現,有客戶在短期內連續購屋後隨即出售,並持續向銀行申請新的房貸,但行方卻未將其列為高風險投資客進行管控。

此外,金檢也揪出許多可疑的資金進件模式。例如,購屋價金是由不明第三人大額匯入,或直接以大量現金存入作為自備款,銀行卻未深入查證資金來源,也未了解借款人與該第三人間的關係,讓代持或人頭戶申貸案輕易過關。金管會提醒,金融機構應根據客戶的地緣性、開戶目的與資產負擔能力,覈實審查其購屋動機。

針對建商與土地融資,金管會也發現空地貸款的風險管控欠佳。部分授信案件雖然多次申請續約,但土地卻遲遲未動工興建。銀行在辦理續約徵審時,並未掌握開發期程的延宕原因,也沒有針對興建計畫的合理性重新評估,導致授信額度變相成為地主囤地的財務支柱。

金管會強調,金融機構未來應強化對土地開發進度的監督,落實「依計畫撥款、依進度完工」的原則。隨著房市監理力道加大,如何防堵資金透過各種名目「繞道」回流房地產,將是115年銀行合規性的首要檢驗指標。

更多三立新聞網報導

. 台股一片綠油油!重挫658點爆量下殺 金管會揭「2關鍵」

. 降息還要等多久?台央行今召開理監事會 市場預期利率「連八凍」

. 終結捐款黑箱!奧丁丁助海地人道救援 穩定幣讓「救命錢」流向清楚

. 【GTC2026】獨/AI好戰友!輝達副總大讚台供應鏈 CPO封裝成關鍵